แหล่งซื้อประกันสำหรับคุ้มครองภาวะเจ็บป่วยระยะยาว

สวัสดีค่ะท่านผู้อ่าน เมื่อฉบับก่อน ๆ เราได้พูดถึงตัวประกัน Long Term Care (LTC) ว่าจะให้การคุ้มครองกับท่านโดยตรงหากว่าท่านเกิดมีภาวะที่ต้องพึ่งพาคนอื่นมาดูแลชีวิตประจำวันของท่าน ซึ่งก็เป็นที่ทราบแล้วว่าค่าใช้จ่ายในการดูแลตนเองในภาวะนั้นก็มากพอสมควร แต่หากจะซื้อประกันตัวเบี้ยประกันก็ไม่น้อยเช่นกันเพราะคนส่วนใหญ่มักเพิ่งจะสนใจมาซื้อประกันตัวนี้เมื่ออายุ 55 ปีไปแล้ว และเมื่ออายุมากขึ้นราคาก็แพงไปด้วยค่ะ ดังนั้นจึงมีบริษัทประกันหลายแห่งที่ขายประกันชีวิตและระบุว่าสามารถใช้ประกันชีวิตจ่ายในกรณีที่ท่านประสบภาวะที่ต้องการการพยาบาลระยะยาวหรือ LTC ได้เพื่อลดค่าใช้จ่ายเบี้ยประกันลงไป โดยฉบับนี้เราจะมาพูดถึงตัวเลือกสำหรับการคุ้มครองที่เป็นแบบประกันชีวิตที่ที่มีอนุสัญญาคุ้มครองการพยาบาลสำหรับการเจ็บป่วยระยะยาว (Life Insurance with Long Term Care Benefits) กันค่ะ

ประกันพวกนี้ในท้องตลาดหลัก ๆ จะมีอยู่ 4 ประเภทคือ

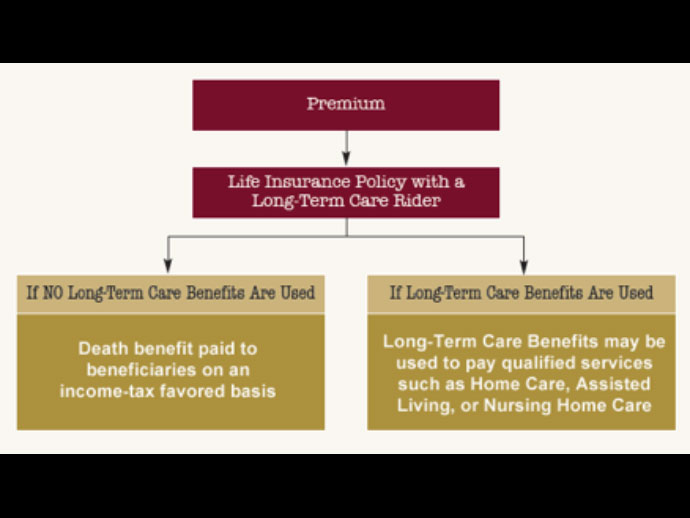

1. ประกันชีวิตแบบผสมที่มีอนุสัญญา (LTC rider) รวมอยู่ในตัวประกันด้วย

คนส่วนใหญ่ไม่ค่อยอยากจะซื้อประกัน LTC เพราะกลัวว่าเสียเงินไปแล้วเกิดไม่ได้ใช้จะเป็นการเสียเงินไปเปล่า ๆ ดังนั้นบริษัทประกันก็เลยจับเอาประกัน LTC มาใส่เป็นอนุสัญญาเสริมในประกันชีวิตเพื่อให้ผู้เอาประกันแน่ใจว่าอย่างไรก็จะได้รับผลประโยชน์อย่างใดอย่างหนึ่งแน่กับเงินที่เสียไป ประกันพวกนี้ค่อนข้างใหม่และจะมีข้อแตกต่างกันไปตามแต่แบบของประกัน รวมทั้งสิทธิ์ประโยชน์ในส่วนของ LTC ที่ได้รับก็จะเป็นเปอร์เซนต์ของผลประโยชน์ในส่วนของประกันชีวิต ซึ่งก็จะมีระบุไว้ในตัวกรมธรรม์ค่ะ

2. ประกันชีวิตแบบที่บริษัทอนุญาติให้นำเอาการคุ้มครองการเสียชีวิตมาใช้ก่อนเสียชีวิตได้หรือที่เรียกว่า Accelerated Death Benefits

ประกันพวกนี้จะเป็นประกันชีวิตที่จะอนุญาตให้ท่านสามารถได้รับผลประโยชน์ที่ไม่ต้องเสียภาษีในส่วนของการคุ้มครองการเสียชีวิตมาก่อนล่วงหน้าในขณะที่ท่านยังมีชีวิตอยู่ ซึ่งตัวเลือกส่วนนี้บางบริษัทก็จะคิดเบี้ยประกันเพิ่มเติมและบางบริษัทก็มีผนวกในประกันชีวิตอยู่แล้วโดยไม่มีค่าใช้จ่ายเพิ่มเติม โดยท่านจะเห็นในตัวกรมธรรม์เขียนว่า Accelerated Benefit Riders หรือ ABRs ซึ่งพวกนี้ก็จะมีข้อปลีกย่อยแตกต่างกันไปอีกในแต่ละกรมธรรม์ค่ะ โดยคร่าว ๆ เขาจะจ่ายเงินให้ท่านก่อนการเสียชีวิตในกรณี เช่น อยู่ในภาวะผู้ป่วยระยะสุดท้าย (Terminally ill) เป็นโรคร้ายแรงถึงแก่ชีวิต เช่น โรคเอดส์ หรืออยู่ในภาวะที่ต้องพึ่งพาคนอื่นมาดูแลในชีวิตประจำวันอย่างต่อเนื่องมาเป็นระยะเวลานานหรือถาวร เป็นต้น ซึ่งปริมาณเงินที่ท่านจะได้รับก็จะแตกต่างกันออกไปตามแต่สัญญาในกรมธรรม์ สภาพโรคหรือภาวะของท่านที่เป็น บางกรมธรรม์อาจจะยอมให้ท่านนำเงินคุ้มครองประกันชีวิตมาใช้ทั้งหมดก่อนเสียชีวิตและบางกรมธรรม์มีการจำกัดสัดส่วนก็มีเช่นกัน

ประกันของบางบริษัทอาจมีการจ่ายผลประโยชน์การคุ้มครองภาวะเจ็บป่วยระยะยาวเป็นรายเดือนก็มี ซึ่งเท่าที่เห็นมามักจะให้เป็นเปอร์เซนต์ เช่น 2% ของส่วนการคุ้มครองชีวิตถ้าท่านนำไปใช้กับการบริการที่สถานพยาบาล และจะให้เพียงครึ่งหนึ่งถ้าหากว่าท่านใช้กับการบริการที่บ้านตัวอย่างเช่น ท่านมีประกันชีวิตคุ้มครอง 500,000 เหรียญ หากท่านต้องเข้าไปอยู่ในสถานพยาบาลหรือที่เรียกว่า Nursing Home ประกันพวกนี้ก็จะจ่ายให้เดือนละ 10,000 เหรียญ แต่ถ้าหากว่าท่านให้คนมาดูแลท่านที่บ้านประกันก็จะจ่ายให้เพียงเดือนละ 5000 เหรียญค่ะ

หลังจากที่ท่านได้รับผลประโยชน์ในส่วนของของการพยาบาลระยะยาวขณะที่ท่านมีชีวิตอยู่ไปแล้ว ส่วนที่ท่านได้รับไปแล้วก็จะนำไปหักออกจากผลประโยชน์ที่จะจ่ายให้ทายาทของท่านตอนที่ท่านเสียชีวิต ดังนั้นในการซื้อประกันพวกนี้จึงมีข้อควรคิดอยู่หลายประการ ดังนี้คือ

- ประกันพวกนี้เนื่องจากถือเป็นประกันชีวิตโดยหลักการ ดังนั้นท่านที่อาจจะไม่สามารถซื้อประกัน LTC ได้เนื่องจากมีภาวะทางสุขภาพทางอย่าง อาจจะสามารถหาการคุ้มครองการพยาบาลระยะยาวได้จากประกันกลุ่มนี้ ก็เป็นตัวเลือกที่ดีอย่างหนึ่ง

- แต่เนื่องจากเป็นการคุ้มครองเสริมกับประกันชีวิต สิทธิประโยชน์ในส่วนของการพยาบาลระยะยาวจะมีข้อจำกัดที่มากกว่าที่ท่านจะได้รับจากประกัน LTC ตัวเต็มค่ะ

- ในบางครั้งยอดวงเงินประกันชีวิตอาจจะมีไม่พอที่จะทำให้ท่านได้รับเงินล่วงหน้าที่เพียงพอต่อค่าใช้จ่ายในการพยาบาลตัวของท่านก็ได้ อย่างที่ทราบแล้วว่าค่าใช้จ่ายในการดูแลตัวเองในการเจ็บป่วยระยะยาวนั้นค่อนข้างสูง และประกันพวกนี้จะจ่ายให้ในจำนวนเงินที่จำกัด ดังนั้นควรจะคำนวณให้ดีว่าท่านจะได้การคุ้มครองอย่างที่ท่านจำเป็นต้องใช้หรือไม่

- ส่วนใหญ่อนุสัญญาเสริมในประกันชีวิตจะไม่มีการคุ้มครองเงินเฟ้อให้เหมือนกับที่มีในประกัน LTC ปกติ ดังนั้นถ้าหากว่าท่านซื้อประกันมาเป็นระยะเวลานานก่อนที่จะได้ใช้ ผลประโยชน์ที่ได้ก็อาจจะน้อยเกินกว่าค่าใช้จ่ายจริงที่เพิ่มขึ้นเนื่องจากภาวะเงินเฟ้อ ค่าเงินลดต่ำลงได้ค่ะ

- หากท่านต้องการทิ้งมรดกให้กับทายาทของท่าน บางทีการใช้ผลประโยชน์ไปก่อนที่ท่านจะเสียชีวิตก็ทำให้ท่านไม่เหลือมรดกในส่วนที่เป็นประกันชีวิตไว้ให้ทายาทของท่านหลังเสียชีวิตค่ะ

- และประการสุดท้าย การใช้สิทธิ์ประโยชน์ของประกันชีวิตล่วงหน้านี้อาจจะทำให้เกิดผลกระทบกับสิทธิ์ประโยชน์ที่เกี่ยวกับเมดิเคดหรือเมดิแคลได้ ดังนั้นถ้าหากท่านเป็นผู้รับเมดิเคดหรือเมดิแคลควรจะติดต่อหน่วยงานเพื่อสอบถามก่อนที่จะซื้อหรือใช้ประโยชน์จากประกันชีวิตพวกนี้

ฉบับนี้พื้นที่หมดแล้ว ฉบับหน้าจะมาพูดถึงประกันชีวิตที่ให้สิทธิ์ประโยชน์เอาไปใช้สำหรับการพยาบาลระยะยาวอีกสองประเภทที่เหลือค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850) 598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง

อ้างอิง: http://longtermcare.gov/

วลัยพรรณ เกษทอง

19 ธันวาคม พ.ศ. 2561