การวางแผนการจัดการทรัพย์สิน (ต่อ)

สวัสดีค่ะท่านผู้อ่าน ฉบับที่แล้วได้เริ่มต้นพูดถึงเรื่องการวางแผนการจัดการทรัพย์สิน หรือเรียกภาษาอังกฤษว่า เอสเตท แพลนนิ่ง (Estate Planning) กันไปบ้างแล้วว่าคืออะไร มีความสำคัญอย่างไร ทำไมถึงต้องทำ ฉบับนี้เราจะมาพูดถึงรายละเอียดเพิ่มเติมกันของการวางแผนฯ กันต่อค่ะ

การวางแผนการจัดการทรัพย์สินเริ่มต้นด้วยพินัยกรรมหรือลิฟวิ่ง ทรัส (Living Trust)

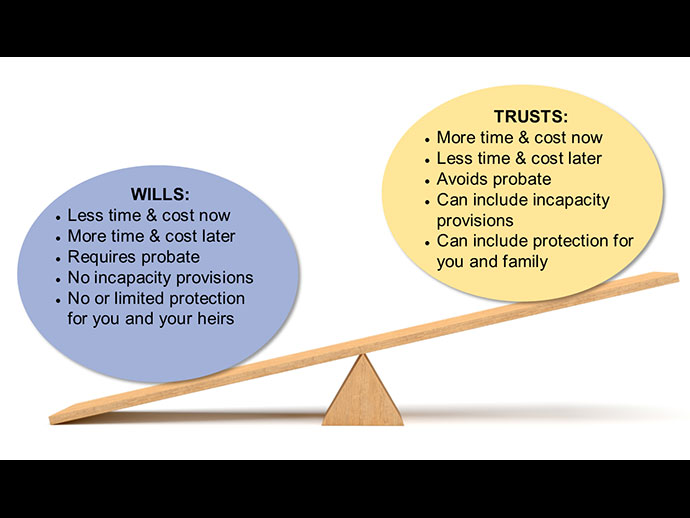

ส่วนของพินัยกรรมจะเป็นตัวบอกถึงคำสั่งแต่ไม่ได้หลีกเลี่ยงการต้องเข้ากระบวนการพิสูจน์พินัยกรรมหรือที่เรียกว่า โพรเบท (probate) ทรัพย์สินใดก็ตามที่ระบุชื่อของท่านเป็นเจ้าของอยู่ภายใต้การควบคุมโดยพินัยกรรมของท่านจะต้องผ่านกระบวนการโพรเบทของมลรัฐของท่านก่อนที่ทรัพย์สินเหล่านั้นจะถูกกระจายต่อให้กับทายาทต่อไป (หากท่านเป็นเจ้าของทรัพย์สินในมลรัฐอื่น ครอบครัวของท่านน่าจะต้องพบกับกระบวนการโพรเบทหลายรอบ ซึ่งแต่ละครั้งก็จะขึ้นกับกฏหมายในมลรัฐนั้น) กระบวนการโพรเบทจะมีความแตกต่างกันไปอย่างมากจากรัฐหนึ่งไปสู่อีกมลรัฐหนึ่ง ซึ่งสามารถมีค่าใช้จ่ายที่แพงได้ เช่น ค่าธรรมเนียมทางกฏหมาย ค่าธรรมของผู้จัดการมรดก และค่าใช้จ่ายในศาล และยังสามารถใช้เวลาจาก 9 เดือนถึง 2 ปีหรือนานกว่านั้นอีกด้วย เอกสารเกี่ยวกับโพรเบทจะมีการเปิดเผยกับสาธารณะและทายาทที่ไม่ได้ถูกรวมเข้ามาด้วยจะถูกสนับสนุนให้ออกมาเรียกร้องขอส่วนแบ่งในกองมรดกของท่าน ซึ่งมีส่วนน้อยที่เป็นข้อยกเว้นไม่เป็นเช่นนี้ กล่าวโดยสั้น ๆ คือระบบศาลซึ่งไม่ได้เป็นครอบครัวของท่านจะควบคุมกระบวนการนี้

ไม่ใช่ทุกสิ่งที่ท่านเป็นเจ้าของจะต้องผ่านโพรเบท ทรัพย์สินที่ถือครองร่วมกันซึ่งอนุญาตให้ท่านระบุชื่อผู้รับผลประโยชน์ได้ (เช่น ประกันชีวิต IRA, 401 (K), อนูอิตี้ เป็นต้น) ไม่ถูกควบคุมโดยพินัยกรรมของท่าน และมักจะส่งต่อไปยังเจ้าของคนใหม่หรือผู้รับผลประโยชน์โดยไม่ต้องผ่านโพรเบท แต่มันก็มีปัญหามากมายกับการถือครองร่วมกัน และไม่ได้การันตีว่าจะหลีกเลี่ยงกระบวนการโพรเบทได้เสมอไป ตัวอย่างเช่น หากไม่มีการระบุชื่อผู้รับผลประโยชน์ ทรัพย์สินจะต้องผ่านโพรเบทและจะถูกแจกจ่ายไปพร้อมกับทรัพย์สินที่เหลือในกองมรดกของท่าน หากท่านระบุชื่อผู้เยาว์เป็นผู้รับผลประโยชน์ ศาลน่าจะยืนยันให้แต่งตั้งผู้อนุบาลจนกว่าผู้เยาว์จะบรรลุนิติภาวะ

ด้วยเหตุผลดังกล่าวเหล่านี้ลิฟวิ่งทรัสต์แบบที่เปลี่ยนแปลงได้ (revocable living trust) จึงเป็นสิ่งซึ่งเป็นที่นิยมโดยหลายครอบครัวและผู้เชี่ยวชาญในสาขาอาชีพ สิ่งนี้สามารถหลีกเลี่ยงกระบวนการโพรเบทเมื่อเสียชีวิตได้ (รวมทั้งการต้องผ่านโพรเบทหลายครั้งเมื่อท่านเป็นเจ้าของทรัพย์สินในหลายมลรัฐ) ป้องกันการควบคุมทรัพย์สินของศาลเมื่อเป็นบุคคลไร้ความสามารถ นำเอาทรัพย์สินทั้งหมดของท่าน (แม้ส่วนที่มีการระบุผู้รับผลประโยชน์) เข้ามารวมกันในแผนเดียว ให้ความเป็นส่วนตัวสูงที่สุด มีผลทางกฏหมายในทุกมลรัฐ และท่านสามารถเปลี่ยนแปลงเมื่อใดก็ได้ ในทรัสต์ประเภทนี้สามารถบ่งบอกถึงความรักและคุณค่าของท่านต่อครอบครัวและคนรุ่นถัดไปได้ด้วย

ทรัสต์ไม่จำเป็นจะต้องตายไปพร้อมกับท่าน ซึ่งไม่เหมือนกับพินัยกรรม ทรัพย์สินสามารถคงอยู่ในทรัสต์ของท่าน ถูกบริหารโดยผู้จัดการทรัสต์ที่เรียกว่า ทรัสตี (trustee) ซึ่งท่านเลือก จนกว่าผู้รับผลประโยชน์จะมีอายุถึงวัยที่ท่านต้องการให้เขารับสืบทอดมรดก ทรัสต์ของท่านสามารถดำเนินอยู่นานต่อไปเพื่อจะใช้ดูแลคนที่ท่านรักซึ่งต้องการการดูแลเป็นพิเศษ หรือปกป้องทรัพย์สินจากเจ้าหนี้ของผู้รับผลประโยชน์ คู่สมรสหรือการใช้จ่ายอย่างไร้ความรับผิดชอบได้

ในช่วงต้นการทำลิฟวิ่งทรัสต์จะมีราคาแพงกว่าการทำพินัยกรรม แต่เมื่อพิจารณาว่ามันสามารถหลีกเลี่ยงการแทรกแซงของศาลเมื่อท่านถูกระบุเป็นผู้ไร้ความสามารถ หรือเมื่อท่านเสียชีวิตได้ หลายคนก็พิจารณาที่จะยอมเสียเงินค่ะ

ฉบับนี้พื้นที่หมดแล้ว เราจะไปปิดท้ายจบเรื่องของการวางแผนการจัดการทรัพย์สินฯ ต่อในฉบับหน้าค่ะ

บทความนี้มีไว้เพื่อให้ข้อมูลทั่วไปไม่ใช่เป็นการให้คำแนะนำ หากท่านมีข้อสงสัยใด ๆ เกี่ยวกับเนื้อหาในบทความ อยากจะถามคำถามในกรณีส่วนตัวท่านสามารถโทร.มาสอบถามกับผู้เขียนได้ที่เบอร์ (850)598-1709 หรือจะอีเมลมาหาผู้เขียนที่ walaipank@gmail.com ก็ได้ค่ะ หากผู้เขียนไม่ได้รับสายก็ฝากข้อความไว้ได้ จะติดต่อท่านกลับไปภายหลัง

อ้างอิง: https://www.estateplanning.com/What-is-Estate-Planning/

วลัยพรรณ เกษทอง

2 ตุลาคม 2563